Streszczenie

Średniookresowe perspektywy głównych rynków surowców rolnych w UE do 2023 r. w oparciu o zestaw spójnych założeń makroekonomicznych i politycznych uznanych przez Komisję Europejską za najbardziej wiarygodne przyjmują, że ceny produktów i surowców rolnych pozostaną trwałe w perspektywie średnioterminowej. Wspierane jest to przez takie czynniki, jak wzrost światowego popytu na żywność, rozwój sektora biopaliw i niski wzrost wydajności. Wzrost przychodów w sektorze rolnym UE w prognozowanym okresie, jest wynikiem zachodzących zmian strukturalnych raczej niż wzrostu przychodów na poziomie sektorów.

Rośliny uprawne

Średnioterminowe prognozy dla roślin uprawnych są stosunkowo pozytywne dzięki stałemu światowemu popytowi i stabilnym cenom. Oczekuje się, że popyt na pasze i żywność w UE wzrośnie jedynie nieznacznie , a najbardziej dynamiczniej rosnącym sektorem będzie rynek biopaliw. Po stronie podaży, wzrost zależeć będzie od zwiększania plonów, ponieważ oczekuje się, że powierzchnia uprawna nieznacznie spadnie ( zgodnie z długoterminowym trendem). Ogólnie rzecz biorąc, przewidywany wzrost zużycia zbóż , nasion oleistych i cukru jest w dużej mierze zależny od założeń wykorzystania bioenergii. Zakłada się, że postęp w realizacji celu Dyrektywy o Odnawialnych Źródłach Energii (RED: Renewable Energy Directive) jakim jest 10% udziału energii odnawialnej w całkowitej podaży energii zostaje osiągnięty, jako że do 2020 roku biopaliwa będą stanowić 8,5% płynnych paliw transportowych. Za resztę odpowiedzialne będą inne odnawialne źródła energii , jak na przykład w przypadku samochodów elektrycznych.

Średniookresowe prognozy dla rynków zbóż w UE są definiowane przez stosunkowo trudne warunki rynkowe, małe zapasy i ceny, które, jak się przewiduje, będą się kształtowały powyżej średnich historycznych. Zmiany te są napędzane przez umiarkowany wzrost podaży osiągający 316 mln ton do roku 2023 , głównie w wyniku niskich rocznych stóp wzrostu wydajności ( średnio 0,6 % ) oraz wzrostu krajowego wykorzystania zbóż w UE, zwłaszcza ze względu na rosnący popyt na etanol w ramach RED. Oczekuje się pewnych alokacji w ramach upraw w kontekście stabilnej ogólnej powierzchni zbóż, przy jednoczesnym dalszym rosnącym udziale kukurydzy i pszenicy zwyczajnej (do odpowiednio do18% i 41% ) kosztem innych zbóż. Rosnący popyt na ryż będzie zostanie zaspokojony przez import, nieznacznie zmniejszając samowystarczalności UE do 64% .

Podobne czynniki wpływają na średnioterminowe prognozy dla rynków nasion oleistych w UE . Wzrost podaży jest zaspokajany dzięki umiarkowanemu wzrostowi plonów oraz w mniejszym stopniu rozszerzającemu się areałowi rzepaku. Oczekiwany wzrost krajowego wykorzystania roślin oleistych w UE będzie również wynikiem dodatkowego popytu na oleje roślinne jako surowce paliw ekologicznych, podczas gdy konsumpcja żywnościowa oleju roślinnego pozostaje pozostanie nie zmieniona w najlepszym przypadku.

Średnioterminowe prognozy dla producentów buraków cukrowych i cukru są mieszane. Stymulowana przez oczekiwania dotyczące cen światowych , wzrost popytu na etanol i zniesienie systemu kontyngentóww 2017 r. , produkcja buraka cukrowego UE ma się rozwinąć w najbliższej dekadzie. Dodatkowe ilości będą wykorzystywane głównie do produkcji cukru raczej niż etanolu. Bez kontyngentów, poza kontyngentowe oraz kontyngentowe ceny będą stopniowo zbliżać się do siebie i produkcja etanolu z buraków cukrowych stanie się mniej konkurencyjna. Ponadto oczekuje się, że izoglukoza zastąpi cukier w wybranych zastosowaniach żywności konsumpcyjnej, po wygaśnięciu kontyngentów w produkcji izoglukozy w 2017 roku.

Rynek mięsa

Oczekuje się, że sektor mięsa UE będzie wspierany przez silny popyt na rynku światowym, stymulowany poprawą warunków gospodarczych. W Europie, prognozy wzrostu gospodarczego powinny pozostawić konsumentom więcej dochodów do dyspozycji, co pozwali na większe zużycie produktów mięsnych. Spożycie mięsa na mieszkańca w UE , które osiągnęło w 2013 roku najniższy poziom od 11 lat (64,7 kg wagi detalicznej ) ma się poprawiać od 2014 r. jako, kiedy to na rynku pojawi się więcej mięsa. W 2023 roku, jak się oczekuje, konsumpcja per capita osiągnie poziom 66,1 kg , podobny do poziomu z 2011. W okresie objętym prognozą oczekuje się, że to mięso drobiowe pozostanie produktem najbardziej dynamicznym ( dzięki niższej cenie , wygodzie i zdrowemu wizerunkowi), wieprzowina pozostanie ulubionym mięsem w Europie, podczas gdy konsumpcja wołowiny i owiec ma spaść zarówno w wartościach bezwzględnych , jak i względnych.Głównie ze względu na zmiany w stadach krów mlecznych ( co stanowi około 2/3 produkcji wołowiny) produkcja wołowiny ma spaść o około 7% ze średniej 2010-12 do niskiego 7,6 mln ton w 2023.

Po dwóch latach spadku związanego z wdrożeniem nowych zasad w zakresie dobrostanu zwierząt , oczekuje się, że produkcja mięsa wieprzowego zwiększy się od 2014 r. do 23,4 mln ton w 2023 roku. Ten wzrost ( +2,8 % w stosunku do średniej 2010-12 ) jest umiarkowany ze względu na ograniczenia środowiskowe w niektórych głównych krajach produkujących ( np. Holandia i niektóre części Francji) . Wielkość produkcji mięsa drobiowego wzrośnie najszybciej, w tempie 0,8% rocznie w latach 2012-23, do 13,6 mln ton do roku 2023. Redukcja produkcji owiec spowolni się w stosunku do ostatniej dekady, ponieważ oczekuje się, że ceny pozostaną stałe.

Szczegółowa prognoza dla rynku wieprzowiny

Z powodu zaniżania marży, całkowita produkcja wieprzowiny w UE-27 spadła w ostatnim okresie referencyjnym o 3% w stosunku do wartości wyjściowych, natomiast spadek w stosunku do drobiu wynosi 6%. W wyniku spadku produkcji w UE, ceny wzrosną w stosunku do regionów spoza UE i otworzą możliwości zwiększenia importu, który jednak pozostaje na niskim poziomie. Jednocześnie, w reakcji na wzrost cen, konsumpcja maleje. Utrata konkurencyjności na rynkach światowych ma również wpływ na bilans handlowy. Dla mięsa wieprzowego, regulacja odbywa się głównie poprzez spadek eksportu do krajów trzecich oraz w mniejszym stopniu przez zwiększony import, który pozostaje jednak na niskim poziomie około 50 000 ton. Sektor drobiu doświadcza większej konkurencji na rynku UE, niż sektor trzody chlewnej, a zatem znacząco wzrasta ilość w imporcie. Głównym źródłem dodatkowego importu jest Brazylia, która może wejść na rynek UE po uiszczeniu pełnej pozakontyngentowej taryfy, biorąc pod uwagę wzrost cen w UE.

Produkcja mięsa wieprzowego spada w prawie wszystkich regionach, spadki wahają się od 7% do 1%, zaś łącznie o 3% na poziomie UE (mapa 11.1). Produkcja wieprzowiny w Wielkiej Brytanii, Holandii (Zuid i Oost), Belgii i Danii pokazuje większą odporność w porównaniu do Hiszpanii i Aragonii (Katalonia), Włochy (Lombardia) i Niemczech (Północna Saksonia, Północna Westfalia), a w szczególności do Francji (Bretania). Jednym z powodów jest to, że udziały kosztów pasz w całkowitych kosztach produkcji są niższe w przypadku Wielkiej Brytanii i Danii (50-65%) niż we Francji i Niemczech (> 75%). Większy udział pasz bogatych w białka w całkowitym rynku pasz w brytyjskiej produkcji wieprzowiny łagodzi wzrost kosztów. Niższa opłacalność produkcji wieprzowiny we Francji na poziomie bazowym sprawia, że jest ona bardziej narażona na wzrost kosztów paszy w porównaniu do trzech innych krajów wymienionych.

Tabela: prezentuje dynamikę zmian w produkcji trzody chlewnej do 2020 roku. Źródło: Komisja Europejska, 2014 rok

Zwycięzcy i przegrani w sektorze tuczu trzody chlewnej

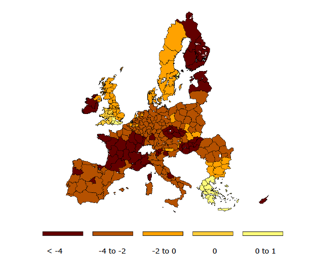

Całkowity przychód w sektorze trzody chlewnej na poziomie UE-27 jest niższy o 1,7 mld euro, przy czym najwięksi przegrani to Niemcy, Francja i Włochy (patrz mapa 1.2), w szczególności niektóre z większych obszarów produkcyjnych w Europie, jak Bretania i Lombardia, oraz w mniejszym stopniu regiony produkcyjne w północnych Niemczech. Niektóre regiony UE, gdzie spadek produkcji wieprzowiny jest stosunkowo niski, korzystają na wyższych cenach produkcji, pomimo wzrostu kosztów. Wyższa cena producenta kompensuje straty w produkcji. Odnosi się to w szczególności do Holandii, Belgii i Wielkiej Brytanii, oraz w mniejszym stopniu do Danii i Hiszpanii (Katalonii i Aragonii).

Wnioski

Przedstawione wyniki pokazują wyraźnie, że konsekwencje dla bilansu towarowego i sektora dochodów przy niepewności dotyczącej kosztów pasz mogą być znaczne. Produkcja trzody chlewnej i drobiu jest bardziej podatna na wzrost kosztów pasz niż produkcja bydła.

Systemy produkcyjne z wysokim udziałem mieszanek paszowych w całkowitym rynku pasz i kilkoma możliwościami zastępczymi doświadczają większego negatywnego wpływu na produkcję. Z drugiej strony, produkcja pasz korzysta na podwyżce cen, czego rezultatem są znaczące zmiany w przychodach, od produkcji mięsa po produkcję pasz. Dlatego całkowity efekt na poziomie gospodarstwa zależy w dużym stopniu od dokładnej kombinacji paszy produkowanej w obrębie gospodarstwa i zależności od paszy produkowanej poza gospodarstwem.

Wyższa cena producenta może zrekompensować straty w produkcji i wzrost kosztów w niektórych regionach UE. Zysk lub strata danego regionu zależy od równowagi między względnym wzrostem dochodów a kosztami paszy wraz z początkowym stopniem opłacalności systemu produkcyjnego.

Tabela: dynamika przychodów tuczu trzody chlewnej do 2020 roku. Źródło: Komisja Europejska 2014 rok