Opinie i ekspertyzy

Czy stać nas na eliminację produkcji polskiej wieprzowiny?

Nawet dla pobieżnego obserwatora rynku żywca wieprzowego w Polsce, nie jest zaskoczeniem fakt, że sektor jest w odwrocie. Można wręcz zaryzykować stwierdzenie, że jest w głębokim kryzysie, w jakim nie był od co najmniej siedemdziesięciu lat.

Według danych pochodzących z systemu IRZ ARiMR na dzień 31 października 2023 r. w Polsce zarejestrowanych było dokładnie 9 341 935 świń. Drastycznie ubywa również producentów, których liczba obecnie nie przekracza 60 tys.

Najbardziej dramatyczna sytuacja panowała w pierwszym kwartale 2020 roku, kiedy hodowcy likwidowali nawet 250 stad dziennie. Obecnie trend ten jest osłabiony, lecz ciągle niezmienny, aczkolwiek uwagę zwraca wzrost liczby stad najmniejszych, do 5 szt. Jednak trzeba pamiętać, że produkcja o takiej skali obejmuje zaledwie 0,37% pogłowia świń w Polsce tj. ok 36 tys. szt.

Analizując z kolei udział w rynku tej grupy pod kątem walki z ASFV, dane te mogą niepokoić, bowiem najmniejsze stada są bardzo słabo lub w ogóle niezabezpieczone przed wirusem. W ostatnim roku o 2,5% wzrosła liczba stad liczących ponad 1000 szt., co z kolei stanowi jakieś optymistyczne światełko w tunelu. Utrzymywane jest w nich ok. 55 % krajowego pogłowia, tj. ok. 5,5 mln. szt.

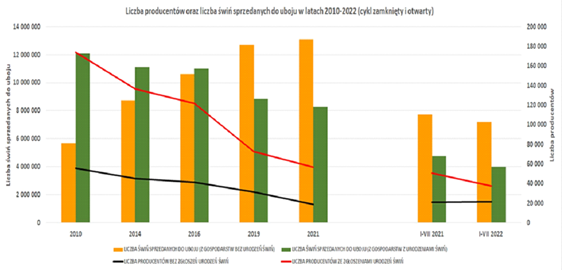

Ryc. nr 1. Charakterystyka liczebności stad i świń sprzedanych do uboju w rozbiciu na zwierzęta w tzw. cyklu zamkniętym i otwartym od 2010 – 2021 (źródło: MRiRW, 2023)

Warto w tym miejscu przypomnieć, że produkcja trzody chlewnej przez wiele lat była najważniejszą gałęzią produkcji rolniczej w Polsce. W roku 1996 populacja świń w Polsce była porównywalna do populacji tych zwierząt w Hiszpanii, największego obecnie producenta i eksportera wieprzowiny w UE. Jeszcze w roku 1997 Polska była piątym największym eksporterem wieprzowiny na świecie, zaraz za takimi potęgami jak USA, Kanada, Brazylia czy Dania. W roku 2000 produkcja żywca wieprzowego stanowiła 37,6% towarowej produkcji zwierzęcej i 23,5% towarowej produkcji rolniczej, a także przewyższała o 17% wartość produkcji mleka i co szczególnie interesujące, ponad trzykrotnie wartość produkcji żywca drobiowego.

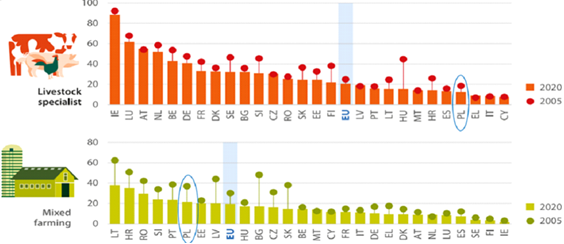

Ryc. nr 2. Struktura produkcji zwierzęcej z podziałem na specjalistycznych operatorów i gospodarstwa mieszane (konwencjonalne) odp. Dla 2005 i 2020 roku (źródło: MRiRW, 2023)

Jak się wydaje, punktem zwrotnym w rozwoju produkcji wieprzowiny była integracja z UE. Polska pracując na tym samym, wspólnym rynku co Hiszpania, stała się w krótkim czasie jednym z największych importerów wieprzowiny na świecie oraz największym od roku 2020 importerem prosiąt. Warto podkreślić, że od momentu integracji z UE zaimportowaliśmy ponad 60 mln sztuk warchlaków. Jak wyliczył Ernst & Young, gdyby udało się zastąpić ten import produkcją krajową, polska gospodarka zyskiwałaby ok. 1 mld zł rocznie, a zatrudnienie w sektorze wzrosłoby o 150 tys. osób, zarówno dzięki dodatkowej produkcji w Polsce, jak i nowym inwestycjom.

Nie wolno również bagatelizować, w kontekście epidemii covidu czy wojny w Ukrainie, bezpieczeństwa żywnościowego kraju z tym związanego. Musimy pamiętać, że Hiszpania miała i ma zobiektywizowane problemy towarzyszące sektorowi. Przez 35 lat walczyła z wirusem ASFV i nie była w żaden sposób uprzywilejowana pod względem wirusa SARS-COV-2 czy wojny w Ukrainie.

Polska, co obiektywnie definiuje wielu obserwatorów i badaczy, ma lepsze warunki do rozwoju tego sektora niż to ma miejsce w Hiszpanii, ze względu chociażby na klimat, dostępność do rynków pasz oraz – co równie ważne – dostępności gruntów do utylizacji odpadów poprodukcyjnych.

Co zatem zadecydowało w głównej mierze o dzisiejszym poziomie polskiego sektora trzody na tle świata i Europy? Zwróćmy uwagę na fakt, że w okresie pomiędzy integracją z UE (maj 2004), a wystąpieniem pierwszego przypadku ASF w Polsce (luty 2014), polskie stado skurczyło się o 7 mln sztuk, a liczba uczestników rynku, producentów zmalała trzykrotnie. Nigdy wcześniej w najnowszej historii polska produkcja żywca wieprzowego nie uwsteczniała się w takim tempie w liczbach bezwzględnych i względnych.

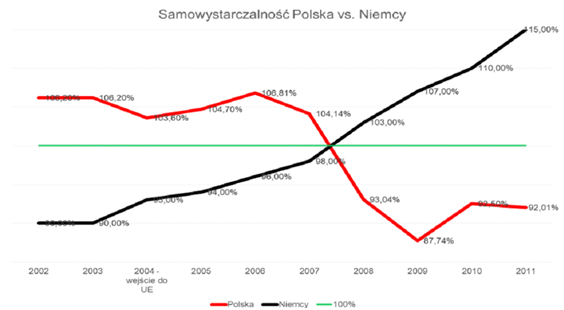

Ryc. nr 3. Obrazowe przedstawienie zależności rynkowych w zakresie produkcji wieprzowiny bezpośrednio przed i po integracji Polski z UE.

To m.in. w tym okresie należy się dopatrywać genezy i skutków obecnego stanu sektora. Dokładna analiza tego stanu rzeczy wymagałaby oddzielnego opracowania. Warto jednak zasygnalizować problem, zwracając uwagę na takie elementy jak „przygotowania” krajów „starej piętnastki” do szerszej integracji.

Jednym z potwierdzonych dowodów była chociażby „choroba handlowa” – absolutnie rewelacyjny element blokady rynku dla żywych zwierząt z Polski (bardzo znaczącego operatora na świecie). Nawet Główny Inspektorat Weterynarii na swojej stronie (www.wetgiw.gov.pl) pisał: „Choroba Aujeszkyego jest chorobą o znaczeniu przede wszystkim handlowym”.

Oczywiście każdy kraj ma prawo do ochrony własnego terytorium od chorób, które na jego terytorium nie występują. Jednak choroba Aujeszkyego, zwana „chorobą handlową”, to kuriozum „wspólnego rynku”, swoista błona półprzepuszczalna, która selekcjonuje rynek europejski na lepszych i gorszych lub przygotowanych i nieprzygotowanych. Dlaczego zatem, pomimo że istnieje wiele więcej chorób naprawdę groźnych dla człowieka (MRSA, listerioza, salmonelloza), których skutki zakażenia dla człowieka mogą być tragiczne w odróżnieniu od chA, w EU nie podlegają ograniczeniom przemieszczania. Straty producentów żywca z powodu „choroby handlowej” w Polsce można szacować już w miliardach złotych – wg szacunków własnych wynoszą już ok. 3,5 mld złotych, co jest równoznaczne z kosztem inwestycji w 200 tys. nowoczesnych stanowisk dla loch – potencjalnie rozwiązujących problem importu warchlaków.

Skoro nie mogliśmy eksportować żywca, mogliśmy sprzedawać polskie wyroby, wędliny uznawane przez wielu za najlepsze w Europie. Niestety w drodze negocjacji w 2003 r., dobrowolnie zrezygnowaliśmy z polskich norm branżowych dotyczących wędlin. Zaprzepaściliśmy i zatraciliśmy polską jakość jedną decyzją. Słynna polska jakość faktycznie przestała istnieć.

Później było już tylko gorzej, przez kolejne lata koncerny mięsne prześcigały się w osiągach. Wydajność szynki dochodziła nawet do 250%. Pojawiła się żywność ekonomiczna. Równolegle, potencjalni klienci w Unii, zarówno Austriacy, Niemcy, jak i Francuzi wykorzystywali wcześniej wprowadzone narodowe systemy jakości, które praktycznie blokowały dostęp produktu gotowego na ich rynek poprzez tzw. „drugie drzwi”.

Niestety polscy decydenci w tym czasie też nie oszczędzali branży, a wręcz wychodzili często przed szereg, aplikując kuriozalne na skalę światową rozwiązania systemowe obciążające sektor. Znamienitym przykładem jest ustawa o zakazie stosowania pasz GMO w żywieniu zwierząt z 2006 roku. Wprowadzane w kolejnych latach, obowiązujące do niedawna moratorium (do 1 stycznia 2024 r.), nie dało producentom poczucia bezpieczeństwa na przyszłość. Wzrost potencjalnych kosztów z tym związanych w produkcji wieprzowiny szacowany jest na 4-15% (wg. IERiGŻ). Wdrożenie zapisów tej ustawy, jak sygnalizują analitycy banku Pekao S.A., skutecznie pozbawiłaby polski sektor mięsny konkurencyjności.

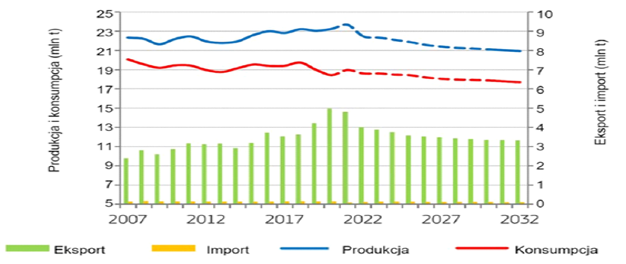

W ciągu najbliższej dekady coraz większą rolę będą odgrywały kwestie związane ze zrównoważonym rozwojem. Będzie to rzutowało zarówno na warunki prowadzenia produkcji zwierzęcej (np. dobrostan), eksport żywca (np. regulacje dot. transportu żywych zwierząt), jak i wewnętrzny popyt np. zmieniające się preferencje konsumentów. Wszystkie te czynniki będą powodować widoczne spadki spożycia wieprzowiny w krajach UE – o 0,4% rocznie, z 32,4 kg na mieszkańca w 2022 r. do 31,1 kg w 2032 r. (-4% w całym okresie).

W połączeniu z bardziej rygorystycznymi przepisami unijnymi dotyczącymi ochrony środowiska (redukcja śladu węglowego, zielony ład) w niektórych, mniej przystosowanych krajach takich jak Polska, będzie to miało szczególnie znaczący wpływ na produkcję. W związku z tym prognozuje się, że w latach 2022-2032 produkcja wieprzowiny w UE będzie spadać o 1% rocznie (2,2 mln t w całym okresie). Polska w tym kontekście, podporządkowuje się trendom ogólnoeuropejskim. Nie powinniśmy zatem popadać w skrajny pesymizm w kwestii likwidacji sektora wieprzowego jako takiego. Chociaż dramatyczne byłyby tego konsekwencje dla polskiej gospodarki i dla rynku pracy.

Ryc. nr 4. Prognozy KE do 2031 r. dotyczące produkcji, konsumpcji, eksportu i importu w Polsce

W Polsce wieprzowina jest cały czas, „od zawsze”, mięsem pierwszego wyboru. Według szacunkowych danych IERiGŻ bilansowe spożycie mięsa ogółem w 2022 roku w Polsce zmniejszyło się do 73,5 kg per capita, wobec 76,5 kg/os. w 2021 roku, czyli o 4% w relacji rocznej. Niestety znowu w największym stopniu spadek ten dotyczył wieprzowiny, której spożycie w ciągu roku zmniejszyło się o 2 kg/os., do 39 kg per capita.

Z drugiej strony, ograniczenie spożycia mięsa do proponowanych ilości w UE, spotęguje w krótkim okresie konkurencję o rynki zbytu pomiędzy producentami unijnymi. W kontekście embarga rynków azjatyckich na mięso z krajów objętych wirusem ASFV, nadwyżki będą alokowane na wewnętrzny rynek unijny. Wywoła to wojnę, w której wygrają silne i rozpoznawalne na świecie brandy. Polska, choć jest liczącym się eksporterem – eksport w 2022 roku przekroczył wolumen 350 tys. ton mięsa i przetworów wieprzowych – takich marek jednak nie posiada. Jeśli zatem krajowe spożycie mięsa będzie musiało zostać ograniczone bądź sieci handlowe będą korzystać z innych źródeł zaopatrzenia, polski przemysł sektorowy realnie będzie musiał zmniejszyć produkcję.

Pamiętajmy, że rynek wieprzowiny wciąż, pomimo ogromnego kryzysu, szacowany jest na ponad 20 mld złotych i daje zatrudnienie 115 tys. osób. Każde jego ograniczenie nieuchronnie będzie prowadzić do upadku kolejnych gospodarstw zajmujących się produkcją zwierzęcą, firm przetwórczych i ich kooperantów. Na rynku pozostaną najwięksi przetwórcy i rolnicy utrzymujący największe stada, którzy wybronią się najwyższą efektywnością produkcji i większymi możliwościami handlowymi. Odpowiedź na pytanie tytułowe nasuwa się więc sama…